こんにちは、司法書士法人ホワイトリーガルのブログを執筆者している司法書士の久我山左近です。

カワウソ竹千代

カワウソ竹千代家族が亡くなって意気消沈していても、相続の手続きは進めないといけないんでしょ?

久我山左近

久我山左近そうじゃな!相続の手続きには、それぞれ期限があるものもあるので、速やかに手続きを進める必要があるんじゃ!

カワウソ竹千代じゃあ、相続の手続きの流れについて、先生にわかりやすく教えて欲しいな!

久我山左近了解じゃ!今回の記事では、相続の手続きについて、相続が発生したからの期限別にわかりやすく解説するぞ!

相続に関わることは人生で何度もありませんが、実際に相続が起きた時に残された家族は、亡くなられた方の預貯金や家や土地などの不動産、自動車、有価証券などを引き継ぐ手続きをする必要があり、相続財産の価値によっては相続税の納付をしなければならないケースもあります。

また、銀行口座が凍結されるといったイレギュラーなことが起こったり、戸籍や住民票などを集めるといった細かい作業が必要になります。

今回の記事では、相続とは?というテーマで相続に関する基本的な知識を相続に詳しい司法書士の久我山左近がわかりやすく解説いたします。

ぜひ、今回の記事を最後まで読んでいただき、相続に関する基本的な知識を身に付けてください。

お友達登録するだけで相続のお悩みが解決できる!相続お悩みLINE相談!

相続について!遺産相続の基本的な知識を司法書士が詳しく解説します!

相続とは、亡くなった方(法的には被相続人といいます。)が所有していた財産(預貯金や家や土地などの不動産、自動車、有価証券など)をその配偶者や子供などの家族(相続人)が引き継ぐことをいいます。

現在の民法上では、配偶者や子供、親、兄弟姉妹などの家族が亡くなった方(被相続人)の財産を引き継ぐことができますが、被相続人が亡くなる生前に遺言書を作成することにより、先ほどお話しをした家族以外の方にも相続財産を引き継がせることが可能になります。

亡くなった方(被相続人)が所有していた家や土地などの不動産、自動車、預貯金や有価証券などの財産のことを「相続財産」または「遺産」と呼びます。

相続人とは?相続人の法的な定義を解説します!

相続人とは、相続の開始によって亡くなった方(被相続人)の相続財産を引き継ぐ者のことをいいます。

誰が亡くなった方(被相続人)の財産を引き継ぐ法定相続人となるかは、民法という法律によって定められています。

民法という法律によって法定相続人となるのは、具体的にいうと亡くなった方(被相続人)の配偶者、子供(法的には直系卑属)、父親母親(法的には直系尊属)、兄弟姉妹になります。

まず、前提として覚えておいていただきたいことは、この法定相続人の中でも亡くなった方(被相続人)に「配偶者」がいれば必ず法定相続人になることです。その他の家族には順位があり亡くなった方(被相続人)に子供(直系卑属)がある場合は子供、もし子供がいない場合には亡くなった方(被相続人)の父親母親(直系尊属)、もしお父さんお母さんといった直系尊属もいない場合には亡くなった方(被相続人)の兄弟姉妹が法定相続人になります。

仮に、亡くなった方(被相続人)の家族が妻と子供1人、父親だった場合の法定相続人は、妻と子供の2人になります。

次のケースでは、亡くなった方(被相続人)の家族が妻と母親、兄と妹がいる場合には、法定相続人は妻と母親ということになります。

亡くなった方(被相続人)に夫や妻(配偶者)がいる場合には、配偶者が常に法定相続人となりますが、子供(直系卑属)、父親母親(直系尊属)、兄弟姉妹には順位があり、子供がいない場合には父親母親(直系尊属)が法定相続人になり、さらに父親母親(直系尊属)もいない場合には兄弟姉妹が法定相続人になります。

誰が相続人になるかということには、様々な細かいルールがありますが、こでは基本的な法定相続人について理解しておきましょう。

相続財産とは?一定以上価値ある相続財産には相続税が課税されます!

次は相続財産について解説をいたします。

相続財産とは、亡くなった方(被相続人)が残した財産のうちで残された家族(相続人)に引き継がれる財産のことです。

相続財産には前述した預貯金や家や土地などの不動産、有価証券はもちろんのこと、借地権、借家権、売掛金、貸付金、自動車、骨董品などの美術品や投資信託など、価値が付くものは基本的に相続財産になります。

また、借金などの負債(マイナスの財産)も相続財産になることは必ず覚えておく必要があります。

マイナスの財産である借金や保証人としての債務、未納の税金などがかなり多く、プラスの財産よりマイナスの財産の方が大きいケースでは、残された家族(相続人)は相続を放棄する手続きを取る必要があります。

亡くなった方(被相続人)が生前に作成した遺言書があり相続財産の分け方について指定されていれば、その遺言書の通りに相続財産を分けることになりますが、遺言書がない場合には相続人は全員で話し合って相続財産の分け方を決定する必要があります。

この相続人全員の話し合いで相続財産の分け方を決めることを「遺産分割協議」といいます。

相続財産が一定以上の価値がある場合には相続税の課税対象になります。

相続税には基礎控除額(3,000万円+600万円×相続人の数)がありますが、相続財産が相続税の基礎控除額を超えている場合には、被相続人が亡くなった日から10か月以内に相続税の申告と相続税の納付をする必要があります。

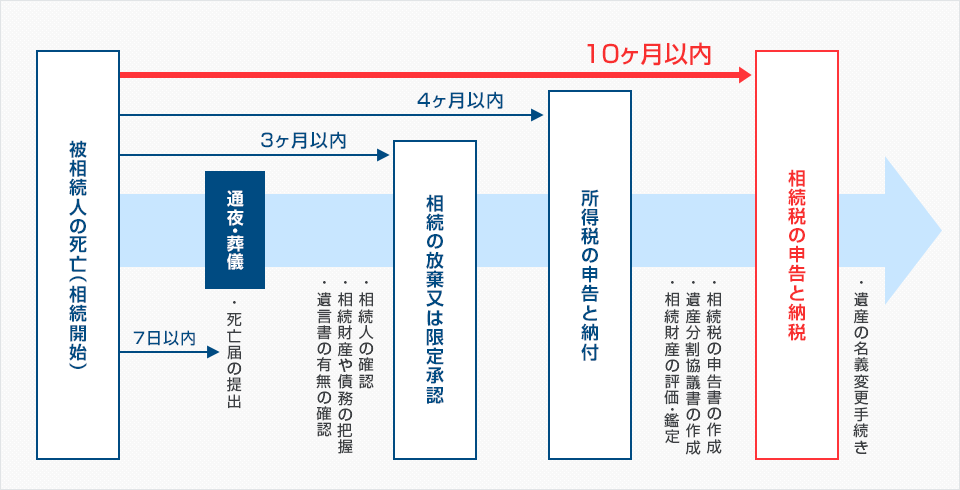

相続手続きの流れ!相続が起きてからの全体スケジュールを久我山左近が解説!

ここでは、相続が起こるといろいろな手続きをしていく必要がありますが、どのような手続きをどのようなスケジュールで行っていくかをわかりやすく解説いたします。

亡くなってから7日以内

大切な家族が亡くなって1番最初にしなければならないことは亡くなってから7日以内に「死亡届」を役所に提出することから始まります。

役所に「死亡届」が受理されると、戸籍及び住民票に死亡の記載がされることになります。

通常は「死亡届」を役所へ提出した時に窓口で「火葬許可証」が交付されます。

また、火葬が終わると火葬許可証に火葬済証明印が押されたものが渡されますので、それを「埋葬許可証」として墓地や霊園の管理者に提出いたします。

亡くなってから10日以内

次が亡くなってから10日以内の手続きで、年金を受け取っていた方が亡くなった場合には、亡くなってからの年金をストップするために年金受給権者死亡届の提出が必要になります。

この届出の提出は厚生年金の場合は亡くなってから10日以内で国民年金の場合は亡くなってから14日以内になります。なお、日本年金機構にマイナンバーの登録がされている場合は届出をする必要がありません。

亡くなってから14日以内

亡くなった方の死亡届を提出することで、当然に国民健康保険の資格は喪失しますが、速やかに「国民健康保険証」を保険年金課へ返却する必要があります。

また、国民健康保険の被保険者が死亡したときは葬儀を行った方に対して葬儀費用や埋葬費用が助成されますので、国民健康保険証を保険年金課へ返却する時に葬祭費の申請を済ませてしまいましょう。

亡くなってから速やかに

ここまでが期限が決まった相続手続きのスケジュールを解説いたしましたが、それ以外にも行わなければならない手続きがあります。

まず、亡くなった方に遺言書があるかどうかの確認をしなければありません。また、相続人が誰なのかの特定と亡くなった方(被相続人)にどんな相続財産があるのかの調査をする必要があります。もし遺言書がない場合には、どのように相続財産を分けるのかを決める「遺産分割協議」を行う必要があります。相続人全員で遺産分割協議が成立した場合には必ず「遺産分割協議書」を作成いたしましょう。

亡くなってから3カ月以内

ここからは、亡くなってから3カ月以内に行わなければならない相続放棄と相続の限定承認について解説いたします。

相続放棄は、一般的には相続財産の調査の結果でプラスの財産よりマイナスの財産(借金などの負債)が明らかに多いと判断された時に相続人が相続をしたくないと判断した時に行われる手続きになります。

限定承認は、相続財産を調査した結果、プラスの財産とマイナスの財産のどちらが多いのかの判断が難しく、プラスの財産の方が多い場合のみ相続を行いたいケースで選択する手続きになります。

亡くなってから4カ月以内

年の途中で亡くなった方の場合は、1月1日から亡くなった日までの所得について所得税の申告が必要なときは、相続人が亡くなった方に代わって確定申告と納税をすることになります。

これを準確定申告といいます。相続人が亡くなった方に代わって準確定申告をしなければならないのは、事業所得や不動産所得がある場合、給与収入が2,000万円を超えた場合、2カ所以上から給与収入がある場合、公的年金などの収入が400万円を超える場合、株式や不動産を売却した場合になります。

相続税の申告は10カ月以内

相続税の申告や納付は、亡くなった日から10カ月以内に行う必要があります。相続税は申告だけではなく納税までをこの期限内にする必要があります。この期限以内に相続税の申告と納税をしないと、税金の滞納になり延滞税がかかってしまうことがあります。

相続税の申告や納付と前後して完了しておきたいのが、相続財産の名義変更の手続きになります。現在では期限がありませんが、2024年4月1日から不動産の名義変更手続きが義務化され、3年以内に相続の登記をしなければならないことが決まりました。

相続財産の名義変更手続きは、前述の不動産に限ったことではありませんが、遺言書があるケースや遺産分割協議が成立して財産を引き継ぐ所有者が決まった場合には速やかに相続財産の名義変更を行うことで不必要なトラブルを避けることができます。

ここまでの手続きが終了すると、すべての相続の手続きが完了したことになります。

どうでしょう、相続の手続きの流れについての理解が深まりましたでしょうか?

当サイトを運営する司法書士法人ホワイトリーガルでは、相続の手続きについての無料相談だけでなく、家族信託や遺言書作成など相続に関連するお悩みについても無料でご相談することができます。

ぜひ、お気軽に当サイトの無料相談を利用していただきたいと思います。

ここまでで、今回のブログ「相続とは?相続に詳しい司法書士がわかりやすく丁寧に解説します。」のテーマの解説は以上になります。

カワウソ竹千代

カワウソ竹千代相続の手続きでのお悩みについては、お気軽に当事務所までご相談をしてくださいね。

久我山左近

久我山左近それでは、司法書士の久我山左近でした。